Die (Kassen-)Buchführung wird in vielen Betrieben zu sehr auf die leichte Schulter genommen und vernachlässigt. Wir haben mit Betriebsprüfer und Buchautor Gerd Achilles gesprochen. Es ist erschreckend, welche Defizite in der Buchführung auf allen Seiten vorliegen. Besonders bei bargeldintensiven Unternehmen kann eine Betriebsprüfung sehr schnell existenzbedrohend werden.

Die (Kassen-)Buchführung wird in vielen Betrieben zu sehr auf die leichte Schulter genommen und vernachlässigt. Wir haben mit Betriebsprüfer und Buchautor Gerd Achilles gesprochen. Es ist erschreckend, welche Defizite in der Buchführung auf allen Seiten vorliegen. Besonders bei bargeldintensiven Unternehmen kann eine Betriebsprüfung sehr schnell existenzbedrohend werden.

Herr Achilles, Sie haben ein Buch mit dem Titel „Kassenführung in bargeldintensiven Unternehmen“ geschrieben, was war Ihre Intention für dieses Buch?

Seit mehr als zehn Jahren bin ich als Betriebsprüfer in der Finanzverwaltung NRW tätig. Dabei habe ich mich auf die Prüfung von Unternehmen spezialisiert, deren Betriebseinnahmen überwiegend aus Bargeld bestehen. In vielen Gesprächen mit Unternehmern und Angehörigen der steuerberatenden Berufe habe ich die Erfahrung gemacht, dass im Bereich der Kassenführung teils erhebliche Defizite bestehen. Daraus entstand die Idee, diesem Thema ein Buch zu widmen.

Was sind in Ihren Augen die größten Fehler von Existenzgründern und Selbstständigen im Bereich der Kassenführung?

Vielleicht eins vorweg: Die Kassenführung wird häufig als lästige Formalie gesehen. So werden Kassenaufzeichnungen fast durchweg nur stiefmütterlich behandelt oder aufbewahrungspflichtige Unterlagen oft mangels besseren Wissens vernichtet. Viele Unternehmer wissen gar nicht genau, ob oder in welchen Fällen sie Einzelaufzeichnungen führen müssen, ob ein Kassenbuch verwendet werden kann oder täglich ein Kassenbericht geschrieben werden muss.

Dabei übersehen sie, dass die Ordnungsmäßigkeit der gesamten Buchführung in bargeldintensiven Unternehmen meist nicht gegeben ist, wenn der Teilbereich „Kasse“ vernachlässigt wird.

Die häufig gehörte Aussage „mein Steuerberater macht das schon“ ist ein großer Irrglaube. Denn der Steuerberater kann nur verbuchen, was der Unternehmer auch vorher erfasst, d.h. die Prüfer schätzen Umsätze und Gewinne nicht, weil Steuerberater falsch buchen, sondern weil der Unternehmer selbst schon Fehler bei der Erfassung seiner Geschäftsvorfälle macht.

Gesetze und Rechtsprechung legen die Verantwortung für die Ordnungsmäßigkeit der Buchführung im Übrigen auch in die Hand des Unternehmers. Kurzum: der größte Fehler eines Unternehmers ist es, sich mit den geltenden Vorschriften nicht oder nicht ausreichend zu befassen.

Um welche Vorschriften handelt es sich dabei?

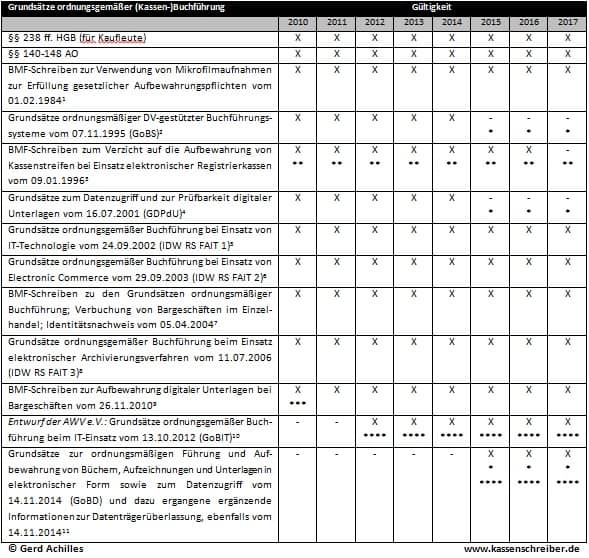

Für Kaufleute gelten die §§ 238 ff. Handelsgesetzbuch (HGB), für alle Unternehmer sind darüber hinaus die Vorschriften der §§ 140-148 Abgabenordnung (AO) sowie des § 22 Umsatzsteuergesetz (UStG) das Maß der Dinge. Ferner hat das Bundesfinanzministerium (BMF) einige Erlasse herausgegeben, die jeder Existenzgründer bereits vom Tag der Geschäftseröffnung an beachten sollte. Fehler, die man schon am ersten Tag macht, lassen sich im Nachhinein oft nicht mehr korrigieren.

Anmerkungen zur Tabelle:

[1] Bundessteuerblatt (BStBl) I 1984, S. 155 [2] BStBl I 1995, S. 738 [3] BStBl I 1996, S. 34 [4] BStBl I 2001, S. 415 [5] Das Schreiben steht im Internet zum Download bereit. [6] Das Schreiben steht im Internet zum Download bereit. [7] BStBl I 2004, S. 419 [8] Das Schreiben steht im Internet zum Download bereit. [9] BStBl I 2010, S. 1342 [10] Abruf unter http://www.awv-net.de [11] Abruf unter http://www.bundesfinanzministerium.de (Veröffentlichung im BStBl I in Vorbereitung)| * | Die GoBS und die GDPdU sind nur noch für Zeiträume bis zum 31.12.2014 anzuwenden. Ab 01.01.2015 gelten die GoBD. |

| ** | Das BMF-Schreiben ist seit dem 26.11.2010 nur noch in bestimmten Einzelfällen und längstens bis zum 31.12.2016 anwendbar (vgl. Anwendungsregel im BMF-Schreiben vom 26.11.2010, BStBl I 2010, S. 1342 ff). |

| *** | Anwendbarkeit frühestens ab 26.11.2010; mit Hinblick auf die Veröffentlichung im BStBl I kurz vor Jahresende und den Grundsatz der Abschnittsbesteuerung erscheint auch eine Anwendung (erst) ab 01.01.2011 vertretbar. |

| **** | Zur Geschichte der GoBD: Im Oktober 2012 überreichte die Arbeitsgemeinschaft für wirtschaftliche Verwaltung e. V. (AWV) dem BMF die im AWV-Arbeitskreis 3.4 „Auslegung der GoB beim Einsatz neuer Organisations-technologien“ erarbeitete finale Fassung des Entwurfs der GoBIT mit dem Ziel, die allgemein als nicht mehr zeitgemäß angesehenen GoBS vom 07.11.1995 zu modernisieren bzw. abzulösen. Allgemein wurde erwartet, dass das BMF die GoBIT zum Anlass nehmen wird, diese – wie seinerzeit bei den GoBS geschehen – im Einzelnen auszulegen und im Bundessteuerblatt I zu veröffentlichen. Offenbar verliefen die Abstimmungsprozesse zwischen der AWV und dem BMF erfolglos mit dem Ergebnis, dass die Finanzverwaltung den eingereichten Entwurf der GoBIT nicht unterstützt hat. Stattdessen ging das BMF einen anderen Weg, indem es den einschlägigen Kammern und Verbänden – erstmals im April 2013 – einen eigenständigen Entwurf der Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) vorlegte. Dies stößt in der Literatur insoweit auf Kritik, als das die inzwischen veröffentlichten GoBD vom 14.11.2014 die Ausführungen im Entwurf der GoBIT und damit die Zielvorstellungen der Wirtschaft nicht oder nicht ausreichend berücksichtigt. Obgleich das BMF nur einzelne Aussagen der GoBIT in die GoBD übernommen hat, sind auch die in den GoBIT aufgestellten Grundsätze den Grundsätzen ordnungsgemäßer Buchführung (GoB) zuzuordnen. Da die GoBD als Rechtsvorschrift ohnehin nur Bindungswirkung für die Verwaltung entfalten, ist zu erwarten, dass sich hinsichtlich einzelner abweichender Vorstellungen der Wirtschaft und Verbände wohl künftig noch die Gerichte mit dem einen oder anderen Meinungsstreit befassen werden. |

Welche Gefahren lauern, wenn die Kasse in einem bargeldintensiven Unternehmen nicht 100%ig geführt ist?

Bei einer Betriebsprüfung in bargeldintensiven Unternehmen ist die Prüfung der Kassenaufzeichnungen i.d.R. fester Bestandteil der Prüfungshandlungen. Werden dabei wesentliche formelle oder materielle (sachliche) Mängel festgestellt, ergreifen diese mit Hinblick auf die hohe Bedeutung der Kasse das gesamte Buchführungswerk. Folge ist, dass die in den Steuererklärungen ausgewiesenen Umsätze und Gewinne der Besteuerung nicht zugrunde gelegt werden können. Es kommt zur Schätzung (§§ 158, 162 Abgabenordnung). Die Praxis spricht eine deutliche Sprache: mehr als 90 % der Prüfungen in bargeldintensiven Unternehmen führen zu empfindlichen, mitunter existenzbedrohenden Steuernachzahlungen für mehrere Jahre.

Zudem werden nicht selten Steuerstraf- oder Ordnungswidrigkeitenverfahren eingeleitet, in dessen Folge sich zusätzliche Belastungen für den Unternehmer ergeben können, die bei ausreichender Kenntnis der Materie vermeidbar gewesen wären.

Im Vorgespräch haben Sie uns erzählt, dass viele Steuerkanzleien selbst Fehler im Umgang mit der Kassenführung bei den Mandanten machen. Fehlt es hier am Wissen oder wie kommt dies?

Ja, leider fehlt es tatsächlich häufig an Wissen. Vielleicht ist es teilweise auch der Arbeitsdruck in den Steuerberatungskanzleien, der keine ausführlichen Beratungen zulässt, die auf dem Gebiet der Kassenführung angemessen und nötig wären.

Ein kleines Beispiel für die Besucher Ihres Portals: Hat Ihr Steuerberater Sie schon einmal gefragt, welche Art von Registrierkasse Sie benutzen? Eine einfache Registrierkasse, eine proprietäre Kasse oder ein PC-Kassensystem? Wie viele Geschäftsvorfälle kann die Kasse speichern? Sind Schnittstellen vorhanden? Wie viele Kassen sind im Einsatz?, usw.

Das ist notwendiges Grundwissen für den Berater, ohne das er die Vorschriften, die es zu beachten gilt, gar nicht zutreffend anwenden kann.

Bisher habe ich die Kasse immer falsch geführt. Nachdem ich Ihr Buch gelesen habe sind mir die bisherigen Fehler bekannt. Was empfehlen Sie mir?

Sprechen Sie mit Ihrem steuerlichen Berater, ggf. auch mit dem Kassenaufsteller. Erarbeiten Sie gemeinsam ein Konzept, wie Sie vorhandene Mängel künftig abstellen können, um das Schätzungsrisiko zu minimieren.

Herr Achilles hat sich freundlicherweise bereit erklärt, Seminare und Workshops für die Leser von Gründer Welt abzuhalten. Die Seminare befinden sich derzeit in der Planung. Das erste Seminar steht nun fest. Weitere Informationen zu dem Seminar Kassenführung. Sofern Sie an diesem wichtigen Thema interessiert sind, können Sie sich gerne per E-Mail vormerken lassen. Wir kontaktieren Sie dann, sobald die Details feststehen. Verwenden Sie dazu bitte die E-Mailadresse: [email protected]

Die Vormerkung als Interessent ist kostenlos und unverbindlich.