Die korrekte Rechnungserstellung ist Grundvoraussetzung für erfolgreiches unternehmerisches Handeln. Selbst kleine Selbstständige müssen einige Grundsätze und Regelungen beachten. Unternehmern steht viel Gestaltungsspielraum bei der Erstellung von Rechnungen zu. Dennoch ist zu beachten, dass es sich dabei um ein wichtiges Dokument handelt, bei welchem von der Erstellung bis hin zur Aufbewahrung viele gesetzliche Vorgaben einzuhalten sind.

Unternehmer können sich frei für das Design der Rechnung entscheiden. Damit lässt sich das Layout an das Unternehmensprofil anpassen. Zudem wird es Unternehmern auch freigestellt, ob sie ihre Rechnung als schriftliches Dokument oder auf digitalem Wege, für den Versand per E-Mail, erstellen möchten. Allerdings ist zu beachten, dass bei der Erstellung der Rechnung alle notwendigen Pflichtangaben enthalten sein müssen. Fehlen diese, wenn auch nur in Teilen, ist die Rechnung mitunter nicht gültig. Das kann zunächst dazu führen, dass die Rechnung nicht bezahlt wird und das Eintreiben der Forderung erschwert wird. Auf der anderen Seite ist das relevant, damit sie steuerrechtlichen Grundlagen entspricht und auch vor der Finanzbehörde ihre Gültigkeit beibehält.

Eine eigene Rechnung über Home-Office-Anwendungen wie Excel oder Word ist schnell erstellt. Insbesondere wenn dabei auf Rechnungsvorlagen oder Musterrechnungen zurückgegriffen wird. Allerdings ist dabei zu beachten, dass diese Art der Rechnungserstellung in einigen Fällen nicht GoBD-konform ist und damit nicht den Grundsätzen der korrekten Buchführung im digitalen Zeitalter entspricht. Denn eine elektronisch erstellte und gesicherte Rechnung muss gemäß den Anforderungen des Gesetzgebers unveränderbar abgespeichert werden. Ausnahmen existieren, wenn die in Excel oder Word erstellte Rechnung nicht abgespeichert, sondern ausgedruckt und in Papierform versandt wird. Dann muss die Ausgangsrechnung in Papierform aufbewahrt werden. Erfolgt hingegen eine Datensicherung dieser Ausgangsrechnungen, reicht die Aufbewahrung in Papierform nicht mehr aus. Dann muss ein unveränderbares Abspeicherungssystem sichergestellt werden.

Als Alternative zur Rechnungserstellung mit Excel oder Word besteht die Möglichkeit, GoBD-konforme Rechnungen per Buchhaltungssoftware zu erstellen, beispielsweise mit der Software von sevdesk.de. Dieser Anbieter bietet Nutzern eine Buchhaltungssoftware an, die GoBD-konform ist und über ein entsprechendes Zertifikat verfügt. Damit werden alle steuerrelevanten Daten bei Rechnungsstellung über die Software automatisch erfasst, archiviert und langfristig gespeichert. Die eigentliche Erstellung der Rechnung erfolgt über ein Online-Rechnungsprogramm. Mit diesem Programm lassen sich Rechnungen, nach Vorlage oder individuell gestaltet, innerhalb kurzer Zeit erstellen. Rechtliche Pflichtangaben werden automatisiert eingefügt, wodurch sichergestellt wird, dass die Rechnungen von der jeweiligen Finanzbehörde akzeptiert werden.

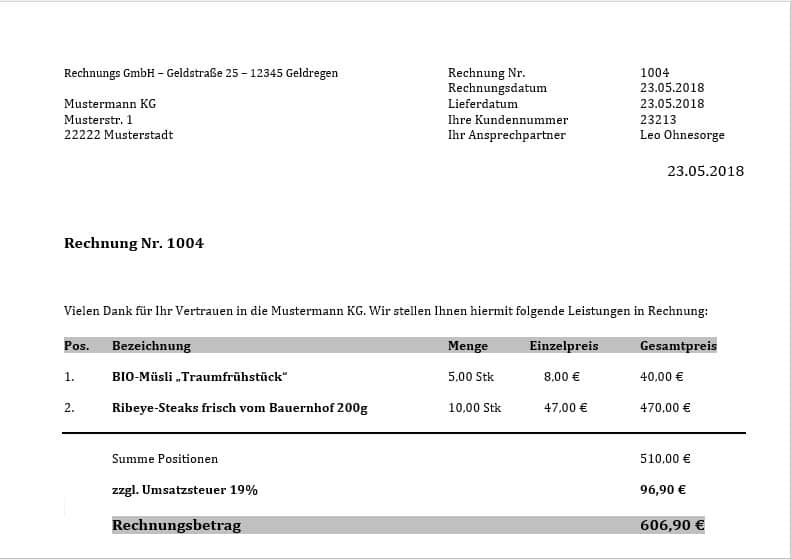

Das Umsatzsteuergesetz legt fest, welche Angaben eine Rechnung enthalten muss. Zu den Pflichtangaben zählen:

Eine Unterschrift auf der Rechnung ist hingegen in vielen Fällen keine Verpflichtung. Das erweist sich insbesondere bei digital erstellten Rechnungen als vorteilhaft. Diese können auch ohne Unterschrift, beispielsweise per E-Mail versandt werden.

Rechnungen bis zu einer Höhe von 250 Euro brutto werden auch als Kleinbetragsrechnungen bezeichnet. Für diese gelten geringere Anforderungen. Bei Rechnungen dieser Art müssen in vielen Fällen lediglich folgende Pflichtangaben aufgeführt werden:

Name und Anschrift des leistenden oder liefernden Unternehmens

Ausstellungsdatum

Art und Menge der Lieferung oder Leistung

Entgelt und Steuerbetrag

Steuersatz oder der Hinweis auf die Umsatzsteuerbefreiung

Die geringeren Anforderungen für Kleinbetragsrechnungen gelten jedoch nicht für innergemeinschaftliche Lieferungen, bei grenzüberschreitendem Versandhandel oder bei Reverse-Charge-Leistungen.

Handelt es sich beim Rechnungsempfänger um ein Unternehmen, muss die Rechnung innerhalb von sechs Monaten gestellt werden. Bei Privatkunden verhält es sich jedoch anders. Der Gesetzgeber hat in diesem Fall keine Frist vorgesehen. Lediglich bei Rechnungen, bei denen es sich um Leistungen von Unternehmen handelt, die mit einem Grundstück in Zusammenhang stehen, gelten Ausnahmen. Jedoch bietet es sich an, die Rechnung direkt nach Warenlieferung oder Leistungserbringung zu versenden. Damit lassen sich viele Zahlungsausfälle im Vorhinein vermeiden. Aufbewahrt werden müssen Rechnungen von Unternehmen für die Dauer von zehn Jahren.

Unternehmer, die im vorangegangenen Geschäftsjahr einen Umsatz von 17.500 Euro unterschritten haben und im laufenden Jahr einen Umsatz von 50.000 Euro nicht überschreiten werden, gelten im Allgemeinen als Kleinunternehmer. Diese müssen, sofern sie nicht auf die Kleinunternehmerregelung verzichten, ihre Rechnung stets ohne Umsatzsteuer erstellen. Damit entfällt die Angabe eines Umsatzsteuersatzes auf der Rechnung sowie eines Nettobetrages. Der Grund für das Fehlen der Umsatzsteuer muss jedoch in der Rechnung benannt werden. Ein Hinweis, dass die Umsatzsteuer im ausgewiesenen Betrag gemäß des Paragrafen 19 des Umsatzsteuergesetzes nicht enthalten ist, reicht aus. Das Wort Kleinunternehmer-Regelung wirkt häufig abwertend und muss im Dokument nicht zwingend auftauchen.

Bei der Rechnungsstellung ins Ausland gibt es einige Besonderheiten zu beachten. Die Umsatzsteuer muss dabei nicht immer aufgeführt werden. Welche Angaben relevant sind, hängt von verschiedenen Faktoren ab.

Liegt ein Verkauf von Waren oder Dienstleistungen vor?

Handelt es sich beim Rechnungsempfänger um eine Privatperson oder einen Unternehmer?

Hat der Rechnungsempfänger seinen Sitz im EU-Ausland oder im Nicht-EU-Ausland?

Handelt es sich beim Rechnungsempfänger um ein Unternehmen, dann muss in vielen Fällen keine Umsatzsteuer ausgewiesen werden. Bei Privatpersonen ist das häufig anders, dann wird in der Regel nur eine Rechnung ohne Umsatzsteuer erstellt, wenn der Rechnungsempfänger seine Anschrift im Nicht-EU-Ausland handelt und mit der Rechnung Waren berechnet werden. Kleinunternehmer dürfen hingegen auch bei Rechnungen ins Ausland keine Umsatzsteuer aufführen.

Bei einer Rechnung in das EU-Ausland müssen die eigene Umsatzsteuer-Identifikationsnummer sowie die des Leistungsempfängers aufgeführt werden. Zudem greift in diesen Fällen häufig das sogenannte Reverse-Charge-Verfahren, wodurch ein entsprechender Hinweis auf die Umkehr der Steuerschuldnerschaft ebenfalls verpflichtend ist, beispielsweise „Steuerschuldnerschaft des Leistungsempfängers“. Bei Rechnungsstellung in ein Drittland müssen hingegen die individuellen gesetzlichen Regelungen des jeweiligen Landes beachtet werden. Einheitliche Vorgaben gibt es an dieser Stelle nicht.

Wird eine Rechnung nicht bezahlt, sollten Unternehmen konsequent vorgehen. Nicht bezahlte Rechnungen können selbst ein gut aufgestelltes Unternehmen mit der Zeit in eine finanzielle Schieflage bringen. Unternehmen stehen viele unterschiedliche Möglichkeiten zur Auswahl. Ein dreistufiges Mahnverfahren hat sich besonders etabliert. Die erste Mahnstufe ist häufig eine Zahlungserinnerung. Diese dient der zunächst noch sehr freundlichen Erinnerung an die Außenstände. Auf diese Zahlungserinnerung erfolgt bei Nichtbezahlung eine erste Mahnung. Anschließend wird die zweite und letzte Mahnung vorgenommen. Kann trotz dieser Vorgehensweise kein Zahlungseingang festgestellt werden, kann der Unternehmer weitere rechtliche Schritte einleiten, beispielsweise kann er einen Rechtsanwalt beauftragen oder sich an ein Inkassobüro wenden. Das gerichtliche Mahnverfahren sowie eine Klage vor Gericht sind weitere mögliche Schritte, um die Bezahlung der Rechnung einzufordern.