Selbstständige sind von persönlichen und finanziellen Wachstumsträumen angetrieben. Diese Träume spiegeln oft ihre Leidenschaft für ihre Arbeit und den Wunsch wider, ihre unternehmerischen Ziele zu verwirklichen. Das Streben nach persönlichem Wachstum kann die Suche nach neuen Herausforderungen und die Entwicklung neuer Fähigkeiten umfassen, während das Streben nach finanziellem Wachstum den Wunsch nach einem florierenden Geschäft und finanzieller Stabilität widerspiegelt.

Ein Kredit kann ein entscheidendes Instrument sein, um diese Träume wahr werden zu lassen. Indem er Zugang zu finanziellen Ressourcen bietet, ermöglicht ein Kredit Selbstständigen, in ihr Unternehmen zu investieren, es zu erweitern oder neue Geschäftsmöglichkeiten zu verfolgen. Die gezielte Nutzung von Krediten ermöglicht es Selbstständigen, ihre Visionen zu realisieren, neue Märkte zu erschließen und ihr Geschäft auf ein neues Niveau zu bringen.

Die Finanzierung spielt eine entscheidende Rolle für Selbstständige, die ihre Unternehmerträume verwirklichen möchten. Eine der wichtigsten Finanzierungsoptionen sind Kredite, die in verschiedenen Formen und für unterschiedliche Zwecke erhältlich sind.

Gründungskredit

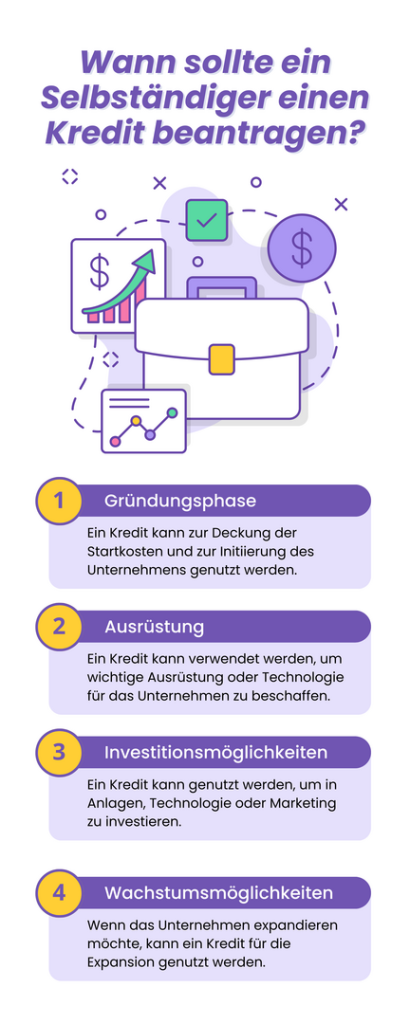

Der Gründungskredit ist speziell für Selbstständige konzipiert, die ein neues Unternehmen ins Leben rufen möchten. Dieser Kredit bietet Kapital, das verwendet werden kann, um die anfänglichen Betriebs- und Startkosten zu decken. Zu den typischen Zwecken für die Verwendung eines Gründungskredits gehören die Beschaffung von Büromaterialien, die Miete von Räumlichkeiten, die Anstellung von Mitarbeitern und andere Ausgaben, die mit der Unternehmensgründung verbunden sind. Ein Gründungskredit kann auch für die Finanzierung von Marketing- und Werbeaktivitäten sowie für die Entwicklung von Produkten oder Dienstleistungen verwendet werden. Diese Art von Kredit ermöglicht Selbstständigen, ihre Visionen zu verwirklichen und ihr Unternehmen erfolgreich aufzubauen.

Investitionskredit

Der Investitionskredit ist ideal für Selbstständige, die ihr bestehendes Geschäft erweitern oder neue Projekte starten möchten. Dieser Kredit ermöglicht es den Unternehmern, in neue Anlagen, Ausrüstungen oder Technologien zu investieren, um das Geschäftswachstum zu fördern. Typische Zwecke für die Verwendung eines Investitionskredits sind die Modernisierung von Produktionsanlagen, die Einführung neuer Produkte oder Dienstleistungen, die Expansion in neue Märkte und die Verbesserung der Wettbewerbsfähigkeit des Unternehmens. Ein Investitionskredit kann auch für die Finanzierung von Forschungs- und Entwicklungstätigkeiten verwendet werden, um innovative Lösungen zu entwickeln und das Geschäft weiter voranzutreiben.

Kontokorrentkredit

Ein Kontokorrentkredit bietet Selbstständigen eine flexible Kreditlinie, um kurzfristige Liquiditätsbedürfnisse zu decken. Dieser Kredit kann genutzt werden, um unvorhergesehene Ausgaben zu decken oder saisonale Schwankungen im Cashflow auszugleichen. Selbstständige können den Kontokorrentkredit nutzen, um Lieferantenrechnungen zu bezahlen, Lohn- und Gehaltszahlungen vorzunehmen oder andere kurzfristige finanzielle Verpflichtungen zu erfüllen. Der Kontokorrentkredit bietet eine schnelle und unkomplizierte Lösung für finanzielle Engpässe und ermöglicht es den Unternehmern, flexibel auf sich ändernde Marktbedingungen zu reagieren.

Gewerbekredit

Der Gewerbekredit ist maßgeschneidert auf die Bedürfnisse von Gewerbetreibenden und kann für verschiedene geschäftliche Zwecke verwendet werden. Zu den typischen Verwendungszwecken gehören die Finanzierung von Betriebskapital, die Durchführung von Marketinginitiativen, die Erweiterung des Geschäfts und die Anschaffung von Anlagen oder Ausrüstungen. Der Gewerbekredit kann auch für die Konsolidierung von Schulden oder die Umstrukturierung des Unternehmens verwendet werden, um die finanzielle Stabilität zu verbessern.

Peer-to-Peer-Kredit

Peer-to-Peer-Kredite ermöglichen es Selbstständigen, Kapital von privaten Investoren oder anderen Unternehmen zu leihen, ohne traditionelle Finanzinstitute einzubeziehen. Diese Kredite können zu günstigeren Konditionen angeboten werden und bieten eine alternative Finanzierungsmöglichkeit für Selbstständige, die Schwierigkeiten haben, einen herkömmlichen Kredit zu erhalten. Peer-to-Peer-Kredite bieten eine flexible und transparente Lösung für finanzielle Bedürfnisse und ermöglichen es den Unternehmern, direkte Beziehungen zu Investoren aufzubauen.

Leasing für Selbstständige bietet eine alternative Finanzierungsoption zum traditionellen Kredit, indem Anlagen oder Ausrüstungen gemietet oder geleast werden. Diese Form der Finanzierung ermöglicht es den Selbstständigen, die benötigten Ressourcen zu nutzen, ohne hohe Anschaffungskosten zu tragen. Zudem bietet Leasing Flexibilität, da die Ausrüstungen regelmäßig aktualisiert werden können, um mit den sich ändernden Geschäftsanforderungen Schritt zu halten. Leasingverträge können je nach Bedarf angepasst werden und ermöglichen Selbstständigen, ihre Kapitalausgaben zu optimieren und ihre Liquidität zu erhalten.

Die Auswahl der richtigen Kreditart hängt von den individuellen Bedürfnissen und Zielen des Selbstständigen ab. Die sorgfältige Analyse der verschiedenen Optionen und die Beratung von Finanzexperten können Selbstständigen helfen, die optimale Finanzierungslösung zu finden, um ihre Unternehmerträume zu verwirklichen und ihr Geschäft erfolgreich zu führen.

Die Auswahl des besten Kreditangebots ist ein komplexer Prozess, der eine gründliche Analyse und Bewertung verschiedener Faktoren erfordert. Selbstständige können jedoch durch sorgfältige Planung und Beratung die optimale Finanzierungslösung finden, um ihre Unternehmensziele zu erreichen und langfristigen Erfolg zu sichern.

Den benötigten Kreditbetrag genau zu berechnen, ist entscheidend. Dieser sollte auf den Unternehmenszielen und -bedürfnissen basieren, einschließlich der Finanzierung von Betriebskapital, Investitionen in Anlagen oder Technologie oder der Deckung von Startkosten für neue Projekte.

Die Festlegung der Dauer für die Kreditrückzahlung trägt erhebliche Wichtigkeit. Sie sollte sorgfältig unter Berücksichtigung der Rückzahlungsfähigkeit des Unternehmens getroffen werden. Eine zu kurze Laufzeit kann zu hohen monatlichen Raten führen, während eine zu lange Laufzeit zu höheren Gesamtkosten durch Zinsen führen kann.

Um die Rückzahlungsfähigkeit sicherzustellen, ist die Erstellung eines Rückzahlungsplans unerlässlich. Dieser sollte die monatlichen Ratenzahlungen und den Zeitrahmen für die Rückzahlung des Kredits umfassen, unter Berücksichtigung des Cashflows und anderer finanzieller Verpflichtungen des Unternehmens.

Das Suchen und Vergleichen von Kreditangeboten von verschiedenen Finanzinstituten ermöglicht es Selbstständigen, die besten Konditionen und Zinssätze zu finden, die ihren Bedürfnissen am besten entsprechen. Dabei sollten nicht nur traditionelle Banken, sondern auch alternative Kreditanbieter und Online-Plattformen berücksichtigt werden.

Die Festlegung des Zinssatzes und die Verhandlungsmöglichkeiten sind ebenfalls entscheidend für die Auswahl des besten Kreditangebots. Selbstständige sollten die Möglichkeit nutzen, mit den Kreditgebern über die Zinssätze und andere Konditionen zu verhandeln, um die günstigsten Bedingungen zu erhalten.

Sicherheiten sind ein wichtiger Aspekt bei der Kreditaufnahme für Selbstständige. Sie können helfen, Kapital für das Unternehmen zu erhalten und Geschäftsziele zu erreichen. Mittels der sorgfältigen Auswahl und Nutzung von Sicherheiten können Selbstständige die bestmöglichen Kreditkonditionen erhalten und gleichzeitig das Risiko für sich selbst und ihre Unternehmen minimieren.

Die Bedeutung von Sicherheiten bei der Kreditvergabe kann nicht unterschätzt werden. Sicherheiten bieten den Kreditgebern eine zusätzliche Sicherheit und reduzieren das Risiko, dass sie ihr Geld verlieren, falls der Kreditnehmer zahlungsunfähig wird. Aufgrund dieser Sicherheit sind Kreditgeber oft bereit, bessere Konditionen anzubieten, wie niedrigere Zinssätze oder längere Laufzeiten.

Kollateralen können auch die Höhe des Kredits beeinflussen, den ein Selbstständiger erhalten kann. Je wertvoller das Kollateral ist, desto höher ist in der Regel der Kreditbetrag, der gewährt werden kann. Dies kann für Selbstständige von entscheidender Bedeutung sein, die größere Investitionen tätigen oder ihr Unternehmen erweitern möchten.

Wenn der Kreditnehmer seinen Zahlungsverpflichtungen nicht nachkommt, kann der Kreditgeber die Sicherheiten einziehen und verkaufen, um den ausstehenden Kreditbetrag zurückzuerhalten. Daher sollten Selbstständige sicherstellen, dass sie in der Lage sind, die Kreditraten pünktlich zu zahlen, um einen Verlust ihrer Sicherheiten zu vermeiden.

Die Entscheidung zwischen der Beantragung eines Kredits bei einer Hausbank oder einem Online-Kreditanbieter ist für Selbstständige von entscheidender Bedeutung. Beide Optionen haben ihre Vor- und Nachteile, die es zu berücksichtigen gilt.

Bei einer traditionellen Hausbank können Selbstständige von einer persönlichen Beratung profitieren. Die Bankberater kennen oft die finanzielle Geschichte des Kunden und können daher individuelle Finanzlösungen anbieten. Zudem kann eine langjährige Beziehung zu einer Hausbank ein Gefühl von Vertrauen und Stabilität vermitteln. Allerdings sind die Prozesse bei Hausbanken oft langwieriger und erfordern mehr Dokumentation. Die Beantragung eines Kredits kann daher zeitaufwändig sein, und die Zinssätze sind tendenziell höher als bei Online-Kreditanbietern. Auch die Kreditentscheidung kann von der persönlichen Beziehung zum Bankberater beeinflusst werden, was zu einer ungleichen Behandlung führen kann.

Im Gegensatz dazu bieten Online-Kreditanbieter eine schnellere und einfachere Antragsstellung. Selbstständige können Kredite bequem von zu Hause aus beantragen und erhalten oft innerhalb weniger Stunden eine Entscheidung. Die Flexibilität und Zugänglichkeit von Online-Krediten machen sie besonders attraktiv für Selbstständige, die schnell auf finanzielle Bedürfnisse reagieren müssen.

Zudem konkurrieren Online-Kreditanbieter oft mit niedrigeren Zinssätzen als traditionelle Banken, da sie geringere Betriebskosten haben. Allerdings fehlt bei Online-Krediten oft die persönliche Beratung, was zu Unsicherheiten führen kann. Zudem müssen sich Selbstständige auf die Genauigkeit und Sicherheit der Online-Plattform verlassen können, was ein gewisses Risiko birgt. Darüber hinaus bieten Online-Kreditanbieter oft nur Kredite an und keine weiteren Finanzdienstleistungen wie Geschäftskonten oder Anlageberatung.

Trotz dieser Vor- und Nachteile spielen Online-Kredite aufgrund ihrer Flexibilität und Zugänglichkeit eine zunehmend wichtige Rolle für Selbstständige. Sie bieten eine schnellere und einfachere Alternative zur traditionellen Kreditaufnahme bei einer Hausbank. Die Entscheidung zwischen Hausbank und Online-Kreditanbieter sollte auf Faktoren wie persönlicher Beziehung, Geschwindigkeit, Kosten und Servicequalität basieren, um die bestmögliche Finanzierungslösung zu finden.